Diễn viên Ngọc Lan “tố” bảo hiểm, khách hàng sốt sắng “đọc lại hợp đồng”

Cứ mỗi lần có các thông tin tranh chấp liên quan đến bảo hiểm, mình lại lôi hợp đồng bảo hiểm ra đọc lại. Đó là tâm sự của nhiều khách hàng đã mua bảo hiểm nhân thọ sau thông tin diễn viên Ngọc Lan “tố” bị tư vấn sai, mập mờ khi mua bảo hiểm nhân thọ.

"Phải đi xem lại Hợp đồng bảo hiểm đây. Không đọc kỹ Hợp đồng trước khi ký thì đương nhiên người mua đã sơ suất rồi. Tuy nhiên, thực tế, đa phần người nua bảo hiểm đều như Ngọc Lan, tin và nghe tư vấn hơn là đọc hợp đồng vì hợp đồng quá dài và có nhiều ngôn ngữ mang tính kỹ thuật”- chị Thùy Liên- một khách hàng đã mua vài gói bảo hiểm cho bản thân và các con cho biết.

Diễn viên Ngọc Lan cho rằng đã bị tư vấn mập mờ về sản phẩm bảo hiểm nhân thọ. Ảnh minh họa

Theo chị Liên, cứ mỗi lần có các tranh chấp, tố cáo liên quan đến các sản phẩm bảo hiểm, chị cũng giật mình và lại mở tủ ra để đọc lại Hợp đồng. “Việc này là để kiểm tra các điều khoản Hợp đồng có đúng như những yêu cầu của mình đưa ra khi thiết kế gói sản phẩm đầu tư liên kết, bảo hiểm sức khoẻ (bệnh hiểm nghèo, phẫu thuật, chi phí viện phí…)”- chị Liên cho hay.

Trao đổi với phóng viên Báo Kinh tế và Đô thị, Luật sư Hà Huy Phong - Công ty Luật Inteco cho rằng, bảo hiểm là một lĩnh vực kinh doanh đặc thù, vừa đòi hỏi sự tính toán theo cơ chế thị trường (tự do ý chí và thoả thuận), nhưng cũng vừa đòi hỏi sự can thiệp của cơ quan quản lý Nhà nước trong vấn để bảo vệ người tiêu dùng. Hợp đồng bảo hiểm thuộc diện hợp đồng mẫu mà công ty bảo hiểm phải đăng ký trước khi lưu hành.

Ông Phong cũng cho hay, dù đã được đăng kí, nhưng bản thân hợp đồng vẫn luôn bị cài cắm để dẫn dụ và ngăn chặn khả năng khách hàng thực hiện các quyền của mình, hoặc làm cho khách hàng bị mất khả năng bảo vệ trước các rủi ro do chính Công ty bảo hiểm (bao gồm cả đại lí và nhân viên công ty bảo hiểm) gây ra.

Không phải người mua bảo hiểm nào cũng đủ khả năng tự bảo vệ mình trước ma trận các thông tin tiếp thị và bán hàng của đơn vị kinh doanh bảo hiển. Đặc biệt, thực tiễn ở Việt Nam, dịch vụ bảo hiểm còn bị biến dạng khá nhiều thông qua các đại lí kinh doanh bảo hiểm và nhân viên tư vấn, môi giới bảo hiểm.

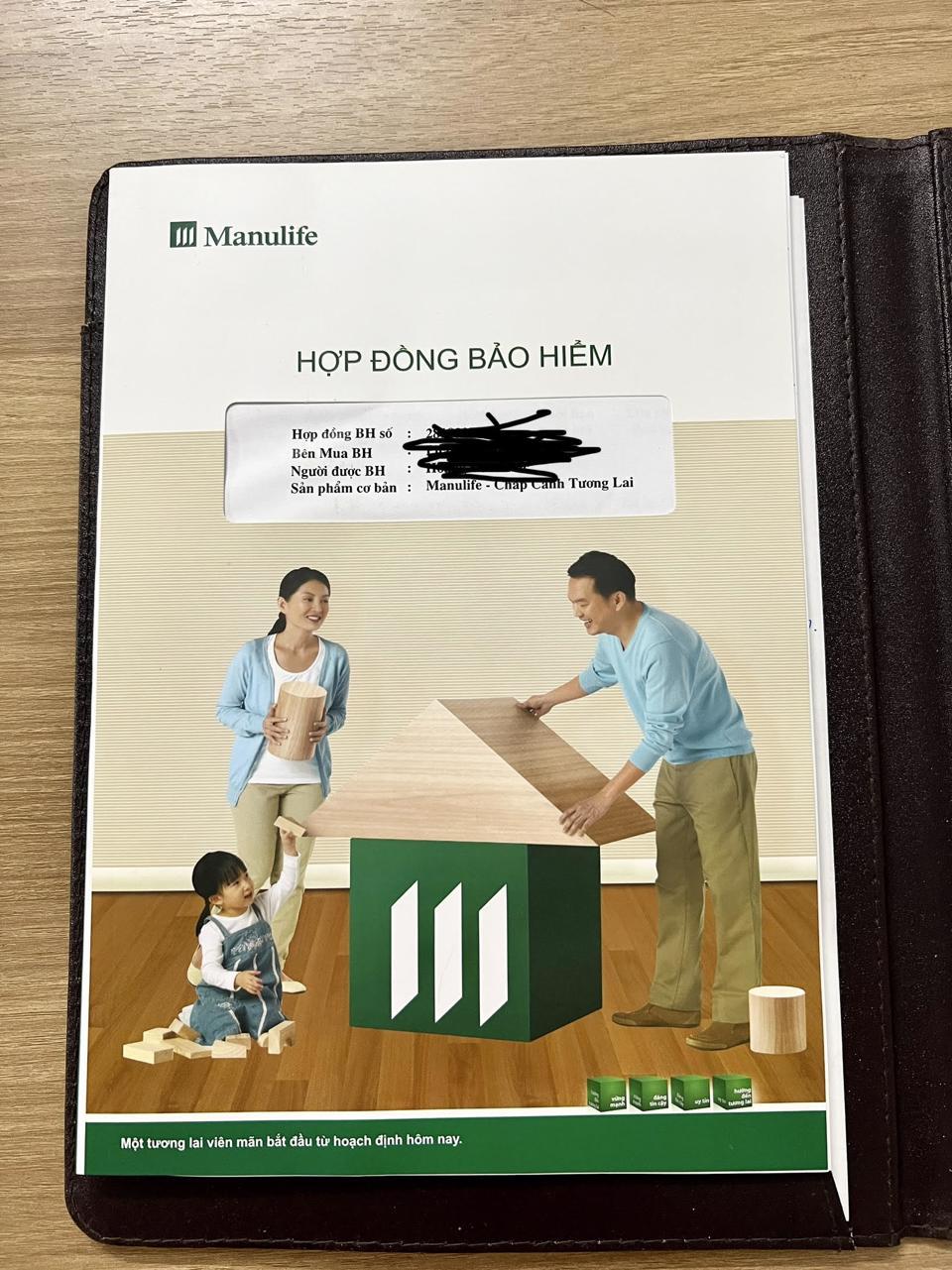

Hợp đồng bảo hiểm nhân thọ của một khách hàng. Ảnh minh họa

Một yêu cầu của pháp luật, là công ty bảo hiểm phải chịu trách nhiệm về việc các đại lý và nhân viên của mình thực hiện trong quá trình tư vấn, giới thiệu, ký kết và thực hiện hợp đồng bảo hiểm với khách hàng. Do đó, khách hàng nên giành thời gian đọc kĩ hợp đồng bảo hiểm, làm việc trực tiếp với đại lý bảo hiểm có thẩm quyền, không nên thông qua các đại lí cá nhân, cá nhân tư vấn và môi giới"- ông Phong nhấn mạnh.

Làm việc trực tiếp với đại lý bảo hiểm có thầm quyền

Trước đó, diễn viên Ngọc Lan đã phát trực tiếp (livestream) trên Facebook, ấm ức khóc nức nở, khẳng định đã bị tư vấn mập mờ về sản phẩm bảo hiểm nhân thọ. Theo lời chia sẻ, vào ba năm trước, cô đã mua bảo hiểm cho mình và con trai, tổng mức phí 700 triệu đồng/năm. Do tin tưởng người tư vấn, nên cô đã ký hợp đồng, và nghĩ rằng sau 10 năm sẽ nhận cộng gốc và lãi là 10 tỉ đồng (bao gồm 7 tỉ đồng tiền gốc và 3 tỉ đồng tiền lãi cộng thêm).

Tuy nhiên, mãi gần đây cô mới bàng hoàng biết thêm thông tin: nếu đóng đến năm thứ 10, thì số tiền có thể ít hơn 7 tỉ đồng tiền gốc, chứ không cao như tư vấn ban đầu. Ngọc Lan cho biết, đã đóng tổng cộng ba năm (2,1 tỉ đồng), năm nay là năm thứ tư - nếu đóng tiếp thì số tiền nộp vào công ty bảo hiểm là 2,8 tỉ đồng.

"Cái mình bức xúc là tư vấn dụ dỗ mình mọi cách để ký và mình không đọc hợp đồng, nên con số sau 10 năm rút ra không đúng con số thỏa thuận, và phía công ty không chăm sóc một tí gì cả và bảo đây là quy định của công ty" - cô chia sẻ thêm trên trang cá nhân.

Ngoài ra, cô phản ánh, hợp đồng bảo hiểm được thiết kế không đúng nhu cầu của bản thân. Ngoài sản phẩm chính còn có sản phẩm phụ - phí bị mất theo từng năm.

Được biết, sản phẩm bảo hiểm mà diễn viên Ngọc Lan mua là sản phẩm bảo hiểm nhân thọ của Avia, mua qua kênh bán hàng của nhân viên Vietinbank. Sau vụ mua bán và sáp nhập, Aviva đã đổi tên thành MVI Life - trực thuộc Manulife.

Thông tin trên website của MVI Life thì The Manufacturers Life Insurance Company (“MLI”) – một công ty thành viên thuộc Tập đoàn Tài chính Manulife – đã nhận được sự chấp thuận về nguyên tắc của Bộ Tài Chính về việc mua lại Công ty TNHH Bảo hiểm Nhân thọ Aviva Việt Nam. “Chúng tôi đảm bảo rằng mọi quyền lợi bảo hiểm và dịch vụ như đã được quy định và cam kết trong hợp đồng bảo hiểm của Quý khách đều không bị ảnh hưởng”- thông báo này viết.

Ngày 14/12/2020, trong lễ ký kết thỏa thuận thiết lập quan hệ hợp tác độc quyền 16 năm phân phối bảo hiểm nhân thọ qua ngân hàng (Bancassurance) giữa Ngân hàng VietinBank và Công ty bảo hiểm Manulife Việt Nam đã thông tin chính thức về việc Manulife châu Á mua lại Công ty bảo hiểm Aviva Việt Nam cũng được công bố.

Trong cùng ngày, phía Aviva cũng thông báo trên trang web về giao dịch bán lại 100% Aviva Việt Nam cho Tập đoàn Tài chính Manulife châu Á. "Là một phần của giao dịch, Manulife sẽ ký kết thỏa thuận phân phối mới với đối tác bancassurance độc quyền hiện có của Aviva Việt Nam, Vietinbank”, thông cáo của Aviva có đoạn.

Diễn viên Ngọc Lan và nhiều khách hàng cho rằng, bảo hiểm là cần nhưng trải qua sự việc, khách hàng cần đọc kỹ hợp đồng, tránh quá tin tưởng người tư vấn. Nên chọn người để tư vấn mua bảo hiểm có đạo đức và trình độ cũng như tìm hiểu kỹ càng các gói bảo hiểm và mức tài chính phù hợp của bản thân.

In bài viết

In bài viết